大切なお金のはなし

家づくりにはいくらからるでしょうか?人生の3大支出と言われる教育費、住居費、老後費全てを計算してお家づくり(住居費)の費用を考えないと安心な資金計画は立てられません。

当社では最新のファイナンシャルプランソフトを使って安心の資金計画をご提案いたします。

毎月の支払額や借入の限度額等、シュミレーションが出来るようになっています。

予算がない・・ちゃんとローンを払っていける?等、どんな疑問もご相談下さい。

可能な限りの知恵を尽くしてお客様のご相談を、お受けしております。

■補助金はしっかりゲット!!

地域型住宅グリーン化事業

UEHACHIは地域型住宅グリーン化事業実施工務店です!

・長寿命型 長期優良住宅 補助金100万円

・高度省エネ型 認定低炭素住宅、性能向上認定住宅 100万円 ゼロエネルギー住宅165万円

ฺZEH(ネット・ゼロ・エネルギー支援事業)

UEHACHIはZEH登録ビルダーです。

⇛ゼロエネルギー住宅 125万円・蓄電池1kwあたり5万円

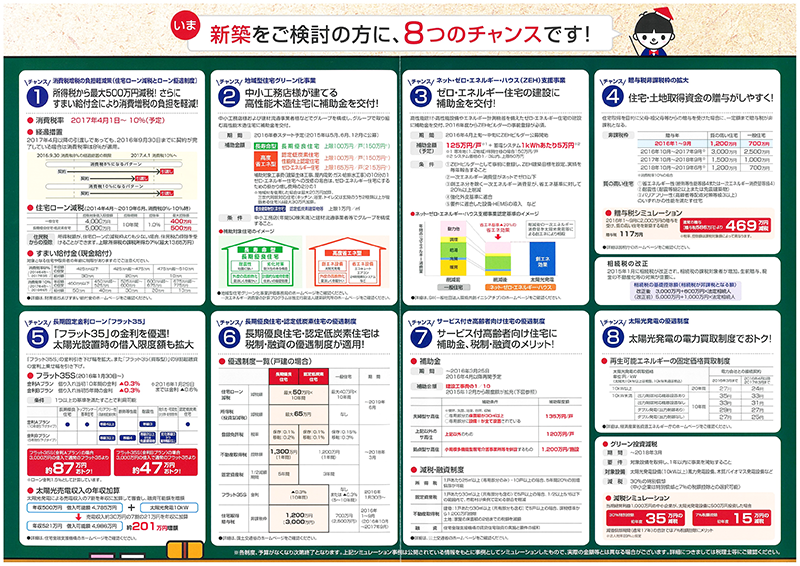

▼新築をご検討の方に8つのチャンス!!

■人生最大の買い物は「家」ではなく「ローン」です

ローンの組み方、返し方で大きな差が生まれます。

いろんな制度を活用したり、金利タイプを選んだり、繰上げ返済をして、賢くお家をつくりましょう。

ローンに対しては税金の控除が適用されます。

また、消費税率引上げによる住宅取得者の負担をかなりの程度緩和するために創設した制度すまい給付金が適用されます。(要件を満たす必要があります)

【住宅ローン金利優遇】

2016年「8月」適用金利で再シミュレーション結果を載せています。

過去史上最低金利を更新しました!

長期固定金利の住宅ローンの代表格である、「フラット35s」の金利優遇幅は0.3%下がります。

これは特例なので期間限定です。

今だけです。 これだけ固定金利が低いと家を買うタイミングとしてはいい時ですね。

金利が低いと家計にも余裕が生まれます。

日銀のマイナス金利による金融緩和で、固定金利の魅力はさらに高まっています。

▶いい家金利プラン住宅ローン【フラット35】の詳細はこちらをご覧ください。

①認定住宅(認定長期優良住宅及び認定低炭素住宅)と一般住宅では住宅ローン控除額に差が出る。

②すまい給付金の申請をする

すまい給付金は、消費税率引上げによる住宅取得者の負担をかなりの程度緩和するために創設した制度です。

消費税率8%時は収入額の目安が510万円以下の方を対象に最大30万円、10%時は収入額の目安が775万円以下の方を対象に最大50万円を給付するものです。

ここがポイント!!

- 給付額は住宅取得者の収入及び持分割合により決定

- 収入は、市区町村発行の個人住民税の課税証明書により証明される都道府県民税の所得割額により確認

③金利タイプを選ぶ

・変動型

・全期間固定型

・固定期間選択型

④それでも住宅ローンは良い側面もあります。「保険」

一般的に住宅ローンを契約する際に、加入が義務付けられています。

住宅ローンの返済途中でローンの契約者が死亡・高度障害になった際、本人に代わり生命保険会社がローン残債を清算します。

⑤頭金を減らして借入金を増やすことで低金利と住宅ローン減税をうまく利用する。

▶当初10年間は住宅ローン減税でローンの残高の1%が毎年戻ります。

頭金を入れすぎると・・・

・教育費のやりくりがきつくなる

・家具、家電その他の諸経費の支払いが厳しくなる等

・・・手元にお金を残していないと何かと不便が多くなります

ローンのことだけでなく他にも生活スタイルに合わせてお得にお家🏠を購入する方法をシュミレーションいたします。

まずはUEHACHIまでご相談下さい。

")